火狐体育(中国)世界杯IOS|Android手机app下载 旧钱托底、新钱解围、代价攀升: 阿里财报里的三重叙事

阿里巴巴近期发布的2026财年第4季度及全年财报(2026财年对应的时辰段为2025.4.1—2026.3.31),是一份信息量巨大、也比较有不对的一份答卷。

2026财年,阿里巴巴营收初度冲突万亿大关,达10236.7亿元,同比增长3%;第4财季营收2433.8亿元,增速也为3%。

管制层强调,若剔除高鑫零卖、银泰等已管制业务,同口径收入增速高达11%。不外,管制财富是一种战术放松,亦然昔日战术误判的代价。

比拟收入的增长疲软,利润有着彰着的分化:主业谋划利润塌方,投资收益强壮。

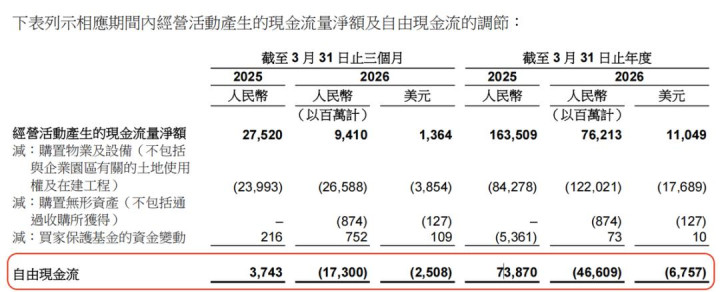

2026财年,包摄于普通股推进的净利润全年同比下降18%至1059.04亿元,非公认管帐准则净利润从上一财年的1581.22亿元降至606.58亿元,降幅高达62%。谋划手脚现款流妥协放现款流也都有大幅的下降。

聚焦第4财季(2026年第1季度),阿里巴巴的谋划亏空8.48亿元,经休养EBITA同比下降84%,但净利润有近乎翻倍增长,主要源自于利息收入和投资净收益,更具体点来说,即是投资Minimax和智谱赚了不少。

不错看出,阿里正在以葬送短期盈利为代价进行大都参加,有的东说念主觉得这是“战术性参加”,有的东说念主将其视为“财务失血”。

一、淘天集团:1%增速,电商触底了吗?

淘天集团最引东说念主关注的数据,是第4财季客户管制收入(CMR)同比增速只好1%支配,为730亿元,财年收入为3438.7亿元,同比增速5%。

这里需要指出的是,阿里进行了口径上的休养,将蓝本计入营销用度的商户补贴,改为冲减收入。若剔除该口径变更影响,同口径下最新财季的CMR本色增速约为8%,财年增速为7%。

此外,88VIP会员范畴冲突6200万,同比双位数增长,可见,中枢用户黏性在进步,这亦然淘天集团的功绩亮点。

国度统计局数据骄气,2025年,什物商品网上零卖额达130923亿元,增长5.2%。

还原后的8%增速较前几个季度有所改善。假定淘天2025年的GMV捏平于5.2%或者低于5.2%,那么就阐发淘天的市集份额还在被极少点蚕食。

同期也阐发蒋凡接办之后,践诺的“不追求订单量,欠亨过廉价订单追求GMV”,而是通过“扶捏优质品牌和商家来作念增长”战术,获得了比较彰着的奏效。

要是以上为事实,就意味着在拼多多廉价和抖音、快手内容电商的夹攻之下,淘天初步找到了各异化竞争的生态位。

但“扶优驱动增长”能不成站稳,淘天集团以至是其地点的中国电商集团何时粗略收复盈利增长,仍需不雅察一些压力开始。

率先,宏不雅层面,国内社零总和增速讲理,线上什物零卖增速在本年3月已滑落至2.5%,要是蛋糕作念大的速率聊胜于无,对淘天来说仍然是最要紧的制约。

其次,淘天正在进行的,算得上是一场供给侧更正,但从好供给、好体验,到消费者判辨改变和复购率进步,这一链条的传导需要时辰。

第三,友商也在进化。“新拼姆”的确立不错看出拼多多不啻有廉价,近两年扶捏品牌自播也阐发抖音不啻是有“直播间场景”。

二、即时零卖:一年UE转正,三年不惧亏空

财报电话会上,蒋凡为即时零卖定下标的:有信心在新财年拆伙前,拆伙单元经济模子(UE)的全面转正。

关于即时零卖(淘宝闪购+饿了么),外界最蔼然的两个问题莫过于“减亏些许”和“什么时候不亏”,蒋凡的表态诚然只答复了一半,但一个财年内拆伙UE的转正,也算给了一颗定心丸。

即时零卖是第4财季增速最快的业务,收入同比增长57%至199.88亿元,全财年营收785.2亿元,同比增长47%。

从订单范畴来看,本年1-3月,淘宝闪购的全体订单范畴是去年同期的2.7倍,其中非餐零卖部分是去年的3倍。去年4月,阿里初始参加外卖大战。这意味着打了一年之后,淘宝闪购的范畴达到一年前的近3倍。

这一年时辰里,淘宝闪购先是作念单量,到了11月,初始不再单纯追求单量的增长,而是高客单价的订单,同步收紧补贴,将单均补贴与亏空限制在4元以内。与此同期,加快前置仓的布局,加多非餐闪购的供给。

这一策略映射在数据上,即是同比数据排场,但环比数据并不排场。2025年第3季度是淘宝闪购攻势最为凶猛的季度,第3季度、第4季度和26年第1季度,即时零卖的收入鉴别为229亿元、208亿元和200亿元。

昭着,阿里的即时零卖资格了从“抢份额”到“提后果”的更正。不外,从UE转正到确切拆伙亏空,还有一段路要走。

UE转正意味着每作念一单,收入能掩盖掉骑手配送费、用户补贴和支付手续费等胜利成本,不再“作念一单亏一单”。但全体盈利条目更高,除了单均胜利成本,还要掩盖后台研发、管制东说念主员、仓储折旧等摊派用度。

阿里的作风是三年不牵挂亏空,具体的减亏狡计是:2027财年和2028财年,即时零卖每年亏空减半。

凭证摩根士丹利、野村等的预测,阿里即时零卖26财年的本色亏空在800亿元——900亿元之间,这意味着27财年亏空约为400多亿元,火狐体育(中国)世界杯IOS|Android手机app下载28财年亏空200多亿元,29财年拆伙盈利。

诚然狡计如斯,但算一笔账:全年收入785亿元,亏空800亿至900亿元,意味着总开销是收入的两倍还多。每收入1元,要花掉2元以上。

家伟业大的阿里当然幸而起这些钱,但收入和成本出入如斯悬殊的生意,要在三年内拆伙盈利,难度可想而知。

从阿里得手抢份额不错看出,补贴粗略带来平台迁徙,尤其是廉价单的迁徙,但高价订单(30元以上),好意思团的占比还比较平稳。

接下来,阿里要减少补贴,优化UE模子,还要在高价订单市集分蛋糕,这就需要进一步进步践约体验和改善商品丰富度,而这两件事都是比补贴更重、更慢的责任。

三、云和AI:再增参加,交易化拐点已现?

与淘天的“守”和即时零卖的“抢”不同,在云与AI市集,阿里的主旋律是“攻”。

第4财季,阿里云业务收入416.26亿元,同比增长38%,外部交易化收入增速40%,创9个季度新高。更关节的是,AI臆度居品收入在云外部收入中占比初度冲突30%,季度收入89.71亿元,年化频频性收入冲突358亿元。

功绩会上进一步给出引导:6月季度AI模子与运用事业ARR将冲突100亿元,年底冲突300亿元;一年后AI收入占比展望跨过50%。

吴泳铭还给出了一个明确判断:“阿里全栈AI技能参加已矜重朝上初期教诲阶段,进入正向的范畴交易化报酬周期。”

ARR这个意见值得关注。它代表着已签约的捏续性订阅收入,而非一次性消费。MaaS的毛利率自然高于IaaS,加上模子智商增强带来订价智商进步,展望畴昔一两年模子价钱将保捏高潮趋势,对全体毛利率的影响“相配积极”。

亮点之下,两个践诺问题也絮叨避让。

第一,增长受限于供给。吴泳铭坦言“简直莫得一张卡是空的”,40%的增速是在算力严重不及的情况下拆伙的,需求的上限远未涉及,但供给的上限就在目下。

第二,成本开支在束缚加码,财务压力越来越重。

去年2月晓喻三年参加超3800亿元后,本季进一步明确“可能远超”这一数字。因为,畴昔 AI 需要的云和数据中默算力/容量范畴将是2022年的10倍以上。

这导致,2026财年阿里出现了466亿元的解放现款流净流出,终末一个财季为173亿元。

一方面,当谋划手脚现款流掩盖不了成人道开销,意味着企业要铺张现款储备来保管参加节拍。这种情状要是短期捏续,不错视为战术性参加;要是始终无法敛迹,就会从“主动选择”滑向“被迫失血”。

另一方面,大都成本开支将捏续逶迤为折旧,折昨年限一般也比较短,这就会侵蚀畴昔利润。

吴泳铭对此的判断是:探究到畴昔3到5年的需求,巨额参加AI数据中心建造的“投资报酬曲直常详情的”。

四、其他:千问带来巨亏,国外电商减亏

除三大中枢板块外,包含菜鸟、盒马、高德、大娱乐、千问C端等在内的“统共其他”分部,第4财季收入654.59亿元,同比下降21%,全年收入2543.7亿元,同比下降25%。收入下降主要受管制高鑫零卖和银泰的影响,部分被盒马和高德的收入增长所对消。

该分部,第4财季经休养EBITA为亏空211.6亿元,而去年同期为亏空34.13亿元,亏空扩大了5倍以上。全年经休养EBITA亏空357.37亿元,同比扩大276%。

亏空的增量主要来自千问App。春节时间纠合淘宝闪购大范畴扩充,发红包、送免单卡,是亏空扩大的要紧原因,而近212亿元的亏空,简直吃掉中国电商的一齐谋划利润(当季经休养EBITA为240亿元)。

世界C端AI助手于今莫得明晰的变现形式。阿里的念念路是将千问与电商买通。

2026年1月,千问全面接入淘宝、支付宝、淘宝闪购、飞猪、高德等阿里生态业务,用户不错通过千问点外卖、买东西、订机票。5月,千问与淘宝进一步全面买通,用户不错在千问App内与AI对话,完成商品挑选、对等到下单购买;淘宝App也上线了“千问AI购物助手”,提供AI试穿、AI算优惠等功能。

开云中国2026世界杯手机app在线入口想象情状下,千问能用AI智商锁住用户的购物有狡计门径,当用户民风“想买东西就问千问”,千问就不错酿成淘天新的流量进口。

但这个设计能否确立,还要看用户愿不肯意烧毁比价、搜索的民风,把消费有狡计权统统交给AI。(《千问接淘宝,豆包连抖音,两种AI电商阶梯泄露》)

比拟之下,国外电商宽解得多。第4财季收入354.29亿元,同比增长6%,经休养EBITA亏空从上年同期的35.74亿元收窄至1.38亿元,贴近盈亏均衡线。全财年亏空20.51亿元,收窄86%。收入增速虽放缓,但密致化运营正替代马虎推广,拆伙了彰着的提效。

五、结语

详细来看,阿里巴巴最新财报展现了一个典型的“转型期巨头”画像:旧钱(电商)在托底,新钱(云+AI)在解围,代价(亏空与Capex)在上升。

乐不雅者的逻辑是:电商底盘仍然强壮,现款流在正长年份足以撑捏熬过AI参加期;云业务AI占比赶紧进步,一朝算力扩容完成,有望进入量价皆升的戴维斯双击;加上自研芯片平头哥的全栈闭环,这是国内最接近“微软+OpenAI”叙事、以至更进一步蔓延到芯片层的标的。

悲不雅者的担忧相同合理:电商濒临的是中始终份额与利润率被蚕食的慢性压力;短期,AI受算力短少的制约火狐体育(中国)世界杯IOS|Android手机app下载,从中始终来看,“填塞闲居的需求”“填塞大的市集范畴”,不仅取决于算力成本和模子智商,也取决于千行百业坐褥臆度翻新的经由,这可能会拉长交易报酬周期。