火狐中国官方网站入口 一季度净亏3.94亿! 光伏“黑马”双良节能, 仍未脱困

天外光伏的普遍叙事,给深陷逆境的光伏行业打了一剂“强心针”。

曩昔一段时刻,尽管上市光伏企业泄漏的功绩仍呈现大面积损失,但多数上市光伏公司的股价已最初止跌回升。

其中,双良节能的涌现尤为高出。据统计,自旧年12月中旬创出5.36元/股的阶段性低点后,双良节能股价便开启颤动上行走势。尽管近期股价有所回落,年内涨幅依旧向上5%。

双良节能之是以受到资金追捧,中枢原因在于其是商场上稀缺的贞洁天外光伏想法股。

从主营业务来看,2025年上半年双良节能“光伏家具”杀青营收29.42亿元,营收占比达67.05%,光伏业务为公司中枢主业;在光伏板块内,双良节能既布局多晶硅收复炉等光伏开拓制造业务,同期开展硅片坐褥制造,多元的业务布局赋予其更大的商场念念象空间。

更为重要的是,双良节能于2月中旬发布公告,公司先后斩获3笔国外订单,谋划12台高效换热器开拓,将用于SpaceX星舰辐射基地扩建配套的燃料坐褥系统。纵不雅统共这个词光伏行业,双良节能是首家公开拿下天外光伏关联订单的企业。不外该订单金额仅1392.3万元,占其2024年度经审计营业收入的比重约0.11%,对公司举座谋划影响有限,却为其赋予了更为普遍的持久叙事逻辑。

不外,即便站上天外光伏的风口,据侃见财经不雅察,双良节能本身谋划景色正抓续恶化。

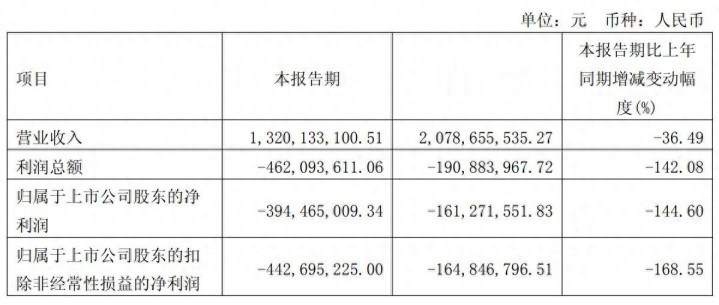

插足2026年,双良节能一季度杀青营收13.20亿元,同比着落36.49%;净损失3.94亿元,同比下滑144.6%;扣非净损失4.43亿元,同比下滑168.55%。限度2026年一季度末,双良节能财富欠债率高达80.67%,仅短期欠债便达65.51亿元,而同期货币资金仅27.55亿元,货币资金规模无法遮掩短期债务。

从节水巨头到光伏“黑马”

双良节能的发展过程最早可记忆至1982年。

彼时,公司创举东说念主缪双大在江阴利港镇创办双良节能前身——江阴溴化锂制冷机厂。

成立初期,双良节能对准彼时被外资把持的溴化锂中央空调赛说念,该开拓可把持工业余热、废热杀青驱动运转,以此达成节能成果。在国内节能理念尚未擢升的年代,双良节能凭借溴化锂招揽式制冷机破损外资把持情势,到手在暖通空调领域站稳脚跟。

2003年,双良节能登陆上交所完成上市。上市之时,其溴化锂制冷机已占据国内60%商场份额,Z6尊龙国际app2026世界杯中国官方下载踏进国内头部中央空调制造商行列。而后多年,双良节能永久围绕节聪颖线深耕发展,直至2015年迎来迫切发展拐点:公司通过财富置换,收购江苏双良新动力装备有限公司85%股权,细腻跨界布局光伏行业。

尊府浮现,双良节能早在2007年便布局新动力关联业务,旗下江苏双良汽锅有限公司与中冶焦耐工程时刻有限公司结伴建树双良新动力,该企业也成为国内较早杀青多晶硅收复炉自主量产的企业之一。2015年,双良节能通过财富置换获取双良新动力85%股权,将多晶硅收复炉业务整归拢入上市公司,细腻完善光伏产业链布局。

多晶硅收复炉为坐褥多晶硅的中枢开拓,时刻壁垒较高。依托此前数十年在换热、压力容器领域的制造积淀,双良节能马上踏进多晶硅收复炉细分赛说念国内龙头,民众约70%的多晶硅棒均由其供应的收复炉开拓产出。2021—2022年光伏行业产能大规模推广,随同上游硅料企业扩产潮,双良节能多晶硅收复炉业务趁势高增,两年内诀别杀青收复炉销售357套、1127套。

开云中国体育2026世界杯app下载但双良节能并不显示于仅演出行业“卖铲东说念主”的变装。2021年,在“双碳”指标鼓动下光伏行业迎来爆发式增长,双良节能对准卑劣硅片身手的丰重利润,果决入局硅片制造赛说念。当年3月,公司发布公告,拟在内蒙古包头投资70亿元建筑一期20GW大尺寸单晶硅片形状。彼时2020年双良节能总财富仅40亿元露面,火狐中国官方网站入口年营收20.72亿元,此番大规模推广无异于一场豪赌。

所幸这场豪赌最终获取到手。2021年10月,双良硅材料(包头)有限公司成立,形状厂房快速动工建筑。2022年,双良节能抓续加码,接踵启动二期、三期形状,追加投资超160亿元,单晶硅遐想产能直指90GW。与此同期,公司向卑劣蔓延,布局高效光伏组件产能。短短两年时刻,双良节能从单一开拓制造商,转型为集多晶硅收复炉、硅片、组件于一体的垂直一体化光伏龙头企业。

随同产能抓续开释,双良节能接连拿下持久合营订单,通威股份、阿特斯、爱旭股份等头部电板厂商先后与其签约。数据浮现,限度2023年,双良节能泄漏的硅片订单累计总和超1000亿元。财报层面,公司营收从2020年的20.72亿元快速攀升至2023年的231.5亿元,三年营收增长超10倍,成为行业最大黑马,公司市值巅峰期间一度靠拢400亿元。

深陷损失与欠债泥潭

2024年,光伏行业步入下行周期,双良节能也启动承受激进推广带来的反噬效应。

财报浮现,2024年双良节能净利润巨亏21.34亿元,同比大幅下滑242.1%,功绩近乎“整夜回到目田前”。

无数损失的背后,既受行业下行周期的外部冲击影响,也源于其组件业务竞争力偏弱。财报数据浮现,2024年双良节能光伏业务毛利率为-11.6%,剔除新动力装备业务35.37%的毛利率拉动后,纯光伏家具毛利率低至-16.63%,处于行业垫底水平。

插足2025年,尽管组件价钱有所回暖,但受纯光伏家具毛利率抓续偏低遭殃,双良节能依旧堕入损失。

损失以外,公司债务压力更为严峻。限度2026年一季度末,双良节能财富欠债率高达80.67%,短期欠债达65.51亿元,而同期货币资金仅27.55亿元,资金缺口权贵。

在天外光伏想法加抓下,2025年12月至2026年2月,双良节能股价涨幅超105%,而后股价开启回落走势。统计数据浮现,自2月初于今,公司股价跌幅超35%。

那么,双良节能股价为安在快速拉升后马上回落?

背后中枢逻辑与近期火热的天外光伏想法班师关联。

2月13日,双良节能发布公告,公司斩获3笔国外订单,谋划12台高效换热器开拓,用于SpaceX星舰辐射基地扩建配套的燃料坐褥系统。双良节能亦然全行业首家公开拿下天外光伏关联订单的企业。不外该订单金额仅1392.3万元,占其2024年度经审计营业收入的比重约0.11%,对公司举座谋划本色影响有限,仅为其带来普遍的改日叙事预期。

现时天外光伏行业仍处于发展初期,距离大规模落地尚有较长周期。双良节能在公告中明确暗意,本次订单系为国际工业气体企业的燃料形状供应换热器,波折参与关联生意航天形状,未班师与SpaceX开展合营,且公司并非该形状独家波折供应商。这意味着,即便到手拿下关联订单,受非班师合营关系制约,公司改日发展仍存在较大概略情趣。

空洞来看火狐中国官方网站入口,天外光伏的好意思好叙事虽具备念念象空间,但濒临抓续无数损失与不休攀升的债务压力,天外光伏的“远水”终究渊博企业当下的“近火”。